基于该目的下的车险新规,对消费者来说真的是降低费率了吗?可能又要多交钱了

1

基于零整比的保费

基于零整比的保费,经调整好,大家购买车险的时候,还需要随时弄清下该车的零整比,对于零整比对比低的车型来说,保费也会相应的低下来,而零整比的评判标准又将是怎么样的,消费者怎么样去获知自己所选择的车型的零整比?

2

而相应的各大的车企所推出的新款车型,怎么样去评判该车的零整比?这将是俺们所面临的难题。而在该标准下的,零整比在多少的时候是高于原来的,在多少的时候是低于原来的呢?

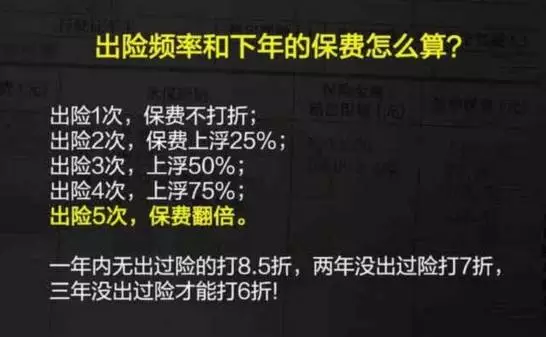

出现次数与下年保费

对于新规的发布,消费者只能约束好自己的驾驶习惯,尽可能的不出险或者尽可能的使用好交强险与商业险之间的差别来进行出险。买车时还是多带个计算器吧,这个太难玩了。

扩大保险责任范围

这点上对于保险责任人的扩大,并不仅仅局限于车主本人,包含车主直系亲属等,相比以前的非车主驾驶事故不理赔有了对比大的方便性,这点是对消费者来说对比有利的一个条款了。

出险次数与保费有务必的联系,新规出来后,将保险的折扣进行了重新规划,原本有两次出险次数的,变成了0,而出险1次,保费不打折,对于消费者来说,需要做到约束好自己的驾驶行为,相应的在购买商业险的时候,是否应该越少越好?因为大部份属于已经用不着的了(用了,还不务必能够从保费里面挣回来),购买好与自己密切相关的险种即好,不然出险次数多了,第二年的保费将上浮,对于消费者来说,会后悔当初为什么不小心点。也将造成后期的小事故不再走保险,而是私了。

被保险人或司机的家人可在三责险项下进行赔付,相比过去撞到自家人保险不赔状况,费改之后,其保险责任的范围变得更广了。除此之外,因为台风、热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害所导致的车辆损失,也增加到车损险保险责任中,各险种也均删除了多项责任免除约定。

4

增加“代位求偿”权

3

主要针对负全责一方因为投保额度不够或者无力赔偿的时候,受损一方可以要求自己的保险公司先行赔付,然后由保险公司负责向对方追偿。不用纠结赔偿的相关的事宜,导致后期的各种不必要的麻烦,解决了现在经常出现的保险赔偿不到位的状况。这点上也从另一方面凸显出对于相关保险额度的提高上的要求,比如三责险等。

5

喝酒也能获赔偿

饮酒后驾车出了事故的保险车辆,交强险会根据状况给予不同看待,主要是区分酒后驾驶还是醉酒驾驶。而对于“醉驾”则不进行赔偿,同时,商业险不对饮酒事故进行赔偿。

但是,对于有过饮酒事故出险记录的,第二年也会相应的提高保费。对于消费者来说,还是要遵守相关的交通法规,不要饮酒开车,为自己的安全负责,也为自己的口袋负责!

车险新规发布,对保费与车险范围进行了相应的调整,其目的在于:1、控制保险公司的成本。2、让那些少出险,不出险的车主得到更多的优惠。3、车险与维修费用相挂钩并扩大保险范围。

但是,对于有过饮酒事故出险记录的,第二年也会相应的提高保费。对于消费者来说,还是要遵守相关的交通法规,不要饮酒开车,为自己的安全负责,也为自己的口袋负责!

2025款坦克300正式上市 三种动力齐发售价19.98-24.98万元

2025款坦克300正式上市 三种动力齐发售价19.98-24.98万元

新车焕新上市,整体延续现款车型的外观设计,新增的米色车漆采用

女神节邂逅第二代元PLUS智驾版——用科技定义优雅出行

女神节邂逅第二代元PLUS智驾版——用科技定义优雅出行

3月8日晚上,比亚迪“全民智驾 元力全开——第二代元PLUS智驾版

全球资本重估 比亚迪距离万亿美元市值还有多远?

全球资本重估 比亚迪距离万亿美元市值还有多远?

近年来,以苹果、谷歌、亚马逊、微软、Meta、特斯拉、英伟达组成

新能源霸主再发力!宋PLUS DM-i单月破6万,比亚迪宋家族稳坐SUV榜首

新能源霸主再发力!宋PLUS DM-i单月破6万,比亚迪宋家族稳坐SUV榜首

025年2月,比亚迪宋家族再度以惊艳的市场表现刷新行业认知。根据

新能源霸主再发力!宋PLUS DM-i单月破6万,比亚迪宋家族稳坐SUV榜首

025年2月,比亚迪宋家族再度以惊艳的市场表现刷新行业认知。根据

![一汽大众探岳300众享版 同级超大空间 探望岳父岳母的首选车 13万多落地太夸张[静态展示]](http://www.cfscar.com/userfiles/image/20250313/131339248bff7596d02856_110_60.jpg)

![一汽大众迈腾280众享版 中式行政车型独属的浪漫气息 14.98万的售价 年少有为的首台车[静态展示]](http://www.cfscar.com/userfiles/image/20250313/131258565f254034ac9656_110_60.jpg)

![比亚迪元PLUS智驾版 姑娘们首台车所选 细节决定成败 天神之眼智驾 超强价格区间[新车发布]](http://www.cfscar.com/userfiles/image/20250310/1017125275227e7dfb1029_110_60.jpg)